文| 大浪智库 出品成濑心美ed2k

2025年开年以来,黄金投资需乞降大师央行购金需求焕发,叠加好意思元走软,金价延续2024年的涨势,屡鼎新高。

金价不休攀升,燃烧了东谈主们的购金吝惜,列队买黄金的盛况层出叠现。不外,这场“黄金热”却呈现出投资火热但耗尽低迷的处所。金市一派繁茂忻悦,黄金珠宝企业们却笑不出来,一方面金饰价钱沿路情随事迁,阻拦了耗尽者的需求,另一方面金价上升推动黄金珠宝企业的资本上升,进而压低利润空间。

在此布景之下,黄金珠宝企业们的功绩集体遇冷。最新公布的财报清醒,周大福、周大生和老凤祥均堕入营收和利润同比双双下滑的困境。刚刚提交港股上市苦求的周六福珠宝股份有限公司(以下简称“周六福”)也没能躲过功绩下滑的荣幸,2024年营收和利润增速均同比大幅下滑。

2025年2月28日,周六福再次向港交所递交招股书,这亦然其第五次冲击IPO。此前,周六福曾四次苦求A港股上市,不外均以失败而告终,原因包括其聘用的司帐师事务所卷入“康好意思药业”财务作秀风云、主商业务增长很是和加盟阵势存隐患等等。

2024年12月27日,周六福初次向港交所递交的招股书才刚刚失效。只是两个月经后,周六福又再次发起上市冲锋,可见其上市之急迫。

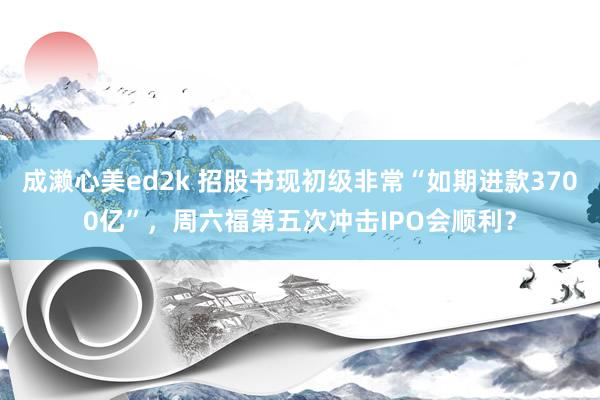

周六福焦灼上市的厚谊,咱们从其招股书中不错感受到。为止2024年12月31日,周六福的如期进款共计3.7亿元,但其却在招股书里写成了“3700亿元”,出现了初级非常。

(图源:周六福招股书)

这一次,周六福能称愿见效上市吗?周六福此前IPO失败的问题还存在吗?

功绩增速骤降的周六福,急于IPO

周六福急于上市的背后,一方面是其功绩增速下滑,且远景堪忧,另一方面,还靠近对赌契约的压力。

2024年,周六福的功绩迎来了变嫌点,高增长似乎已成夙昔。招股书清醒,2024年,周六福的营收为57.18亿元,同比仅增长11.04%,比较之下上年同期增速高达66.03%;净利润为7.06亿元,同比增长7.07%,上年同期为14.68%。

不外,这也并非周六福一家靠近的挑战,仅一年之间,黄金珠宝企业们的功绩“冰火两重天”。2025财年上半年(2024年4月至9月),周大福营收394.08亿港元,同比下跌20.4%,比较之下2024财年全年同比增长14.8%;利润25.3亿港元,同比下跌44.4%,2024财年全年同比增20.7%。

2024年前三季度,周大生营收108.09亿元,同比下跌13.49%,比较之下2023年全年营收同比增46.5%;净利润8.55亿元,同比下跌21.95%,2023年全年利润同比增20.7%。

究其原因,是黄金珠宝企业们门店数减少成濑心美ed2k,以及同店销售额下跌带来的成果。周六福亦然相同。

一直以来,周六福的营收主要依赖其加盟阵势,即向加盟商销售黄金珠宝等产物,以及收取干事费。加盟店的减少,无疑会影响周六福的收入。2024年全年,周六福新开了424家加盟店,但关闭了674家加盟店,加盟店总量由2023年底时的4288家降至4038家。比较之下,周六福的自营门店仅有91家,占比不及3%。

雪上加霜的是,周六福门店的同店销售额也不才降。2024年,周六福自营门店的同店销售额同比下跌21.2%,比较之下上年同期增长38.9%。招股书中,周六福并未公布加盟店的同店销售额数字,不外从其自营门店的同店销售额情况来看,加盟店的情景也阻截乐不雅。

同期,周六福的加盟商数目也不才降,2024年净减少123个至3543个。其中,有1187个加盟商在2024年鉴别打算,原因或是在金饰需求懊悔的同期,周六福对加盟商收取的干事费却未相应减少,这加多了加盟商的打算压力。

至于利润增速的下滑,是其不休下跌的毛利率产生的成果。2022年至2024年,周六福的毛利率从38.7%下跌至25.9%。

功绩疲软之际,周六福还在IPO前夜突击分成。2024年6月,周六福初次向港交所递交招股书,而在3月和5月,周六福却两次晓谕派息,金额分离为3.48亿元和2.97亿元,共计6.45亿元,而全年的净利润才惟有7.06亿元。工夫拉长来看,2023年,周六福也派息3亿元,两年累计派息接近10亿元,达到周六福两年利润总数13.66亿元的69%。

凭据招股书,李伟柱和李伟蓬是周六福的控股鼓励,分离抓有周六福66.72%和26.97%的投票权,整个抓有93.7%的投票权。这也就意味着,夙昔两年周六福的利润大部分进了李伟柱和李伟蓬的口袋。

令东谈主疑心的是,大笔分成的同期,周六福却未为些许职工足额交纳社保和住房公积金。招股书清醒,2022年、2023年和2024年,周六福未交纳的社保及住房公积金金额分离为2000万元、2530万元及2560万元,三年整个7090万元。

招股书清醒,周六福明知该步履已违犯干系中执法律,且可能会被罚金,但依旧如斯行事。

(图源:周六福招股书)

临了,周六福还包袱对赌压力。若未能在法例工夫内见效IPO,周六福将靠近回购前投资者所抓股份的不利处所。

(图源:周六福招股书)

据红星新闻报谈,2023年11月至2024年1月,李伟柱等已与干系鼓励坚强股权转让契约,回购了干系鼓励那时抓有的绝大部分股权,整个耗资约1.64亿元。

周六福赴港IPO远景若何?

总体来看,周六福的第五次冲击IPO之路不祥已经充满凹凸。

领先,周六福此前冲击IPO失败的部分原因已经存在。回来周六福屡次IPO的阅历,其失败的主要原因包括加盟阵势风险和常识产权纠纷等等。

周六福在2019年苦求A股上市时,证监会就曾明确指出,其80%以上的收入依赖加盟阵势,并条件其补充涌现各剖释期末销售金额超300万元的加盟商协作历史、领路性及变动原因,是否存在对个别加盟商的紧要依赖。

美国十次了如今,周六福加盟阵势的收入占总营收比例仍达50.5%。对加盟阵势的过度依赖,可能会为其带来打算领路性不及等风险。

同期,周六福的收入对大客户的依赖在不休加深,这也为其营收的领路性和抓续性带来了不细则性。周六福的客户主要包括加盟商和电商平台。2022年至2024年,周六福五大客户整个产生的收入分离占其总收入的13.9%、13.1%及15.3%。其中,来自周六福最大客户的收入占其总收入的比例分离为9.1%、9.0%及11.2%。

至于常识产权纠纷问题,周六福的进展也不甚理念念。据中国基金报报谈,周六福与其他公司产生的司法案件达到825条,其中有67.52%案件案由为侵害商标权纠纷。举例,周六福与香港周六福黄金钻石首饰集团有限公司之间存在商标侵权及不正大竞争纠纷。

其次,海外金价将来或将进一步上升,也为周六福的将来功绩蒙上了一层暗影。

2025年,海外金价已攀升至2950好意思元/盎司上方,累计涨近12%。但是大涨事后,华尔街投行仍对金价抓乐不雅魄力,其中高盛和瑞银均将2025年的金价预期上调至3000好意思元/盎司上方。

黄金是周六福制作黄金饰品的原材料,金价上升,周六福的资本也会同步上升,同期也会推动金饰价钱上升,打击耗尽者的耗尽意愿,进而对其功绩产生不利影响。2024年海外金价上升超27%,中国金饰耗尽量同比下跌24%。

在此布景之下,关店或者放缓开店步调,成了无数黄金珠宝品牌们的一致遴荐,周六福当然也不例外。同期,周六福门店的盈利情景也堪忧。2024年,周六福共有91家自营店,其中有37家出现弃世,弃世门店数同比增长了85%。依此类推,加盟店不祥也靠近近似的处境。

在门店数减少,同期门店盈利情景欠安的情况下,如无紧要变化,周六福的功绩在2025年将会陆续承压。功绩远景黯澹,周六福IPO也就难以赢得投资者的疼爱,以及理念念的估值水平。

临了,中国珠宝行业的增速也在放缓。弗若斯特沙利文的数据清醒,2018年至2023年,中国黄金珠宝市集的市集界限由3080亿元增至5180亿元,复合年增长率达11%,但2023年至2028年的增长率将会降至9.4%。

在行业增长放缓的同期,各大品牌们的竞争也日渐浓烈,也会给周六福的发展远景增添一分不细则性。

黄金珠宝企业们的悲欢并不重迭。当整个行业实足着悲不雅厚谊之时,老铺黄金却凭借“古法黄金”异军突起成濑心美ed2k,罢了了功绩和股价同步攀升。周六福又该若何破局寻求增长?IPO坚抓不渝的周六福,还能讲出新故事吗?